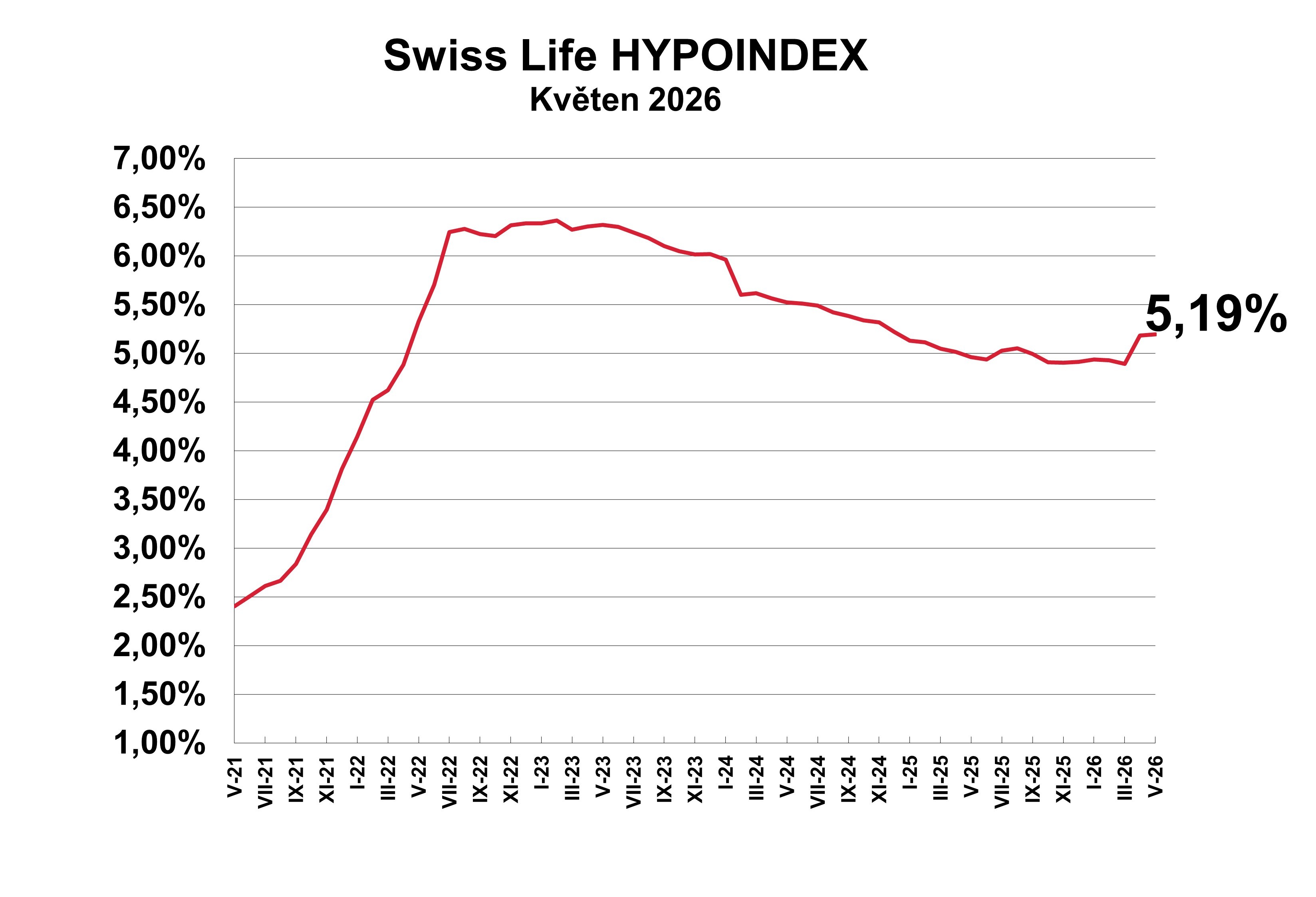

Hypoteční sazby se v květnu podle Swiss Life Hypoindexu zvýšily na 5,19 %. Trh dál svazují geopolitická rizika, cena ropy, inflační očekávání a vyšší úrokové swapy. Bez uklidnění ve světě nelze čekat rychlý návrat k levnějším hypotékám, a proto roste význam správné volby banky, délky fixace i načasování jednání. Zejména domácnosti před refixací by měly nové podmínky řešit s několikaměsíčním předstihem.

„Průměrná nabídková sazba hypoték se v květnu 2026 zvýšila na 5,19 %. Oproti dubnovým 5,18 % jde pouze o nárůst o 0,01procentního bodu. Na první pohled nic zásadního. Důležitější, než samotná meziměsíční změna je však skutečnost, že se hypoteční trh po dubnovém skoku usadil zpět nad pětiprocentní hranicí a zatím nenachází jasný impulz k návratu na nižší úrovně,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

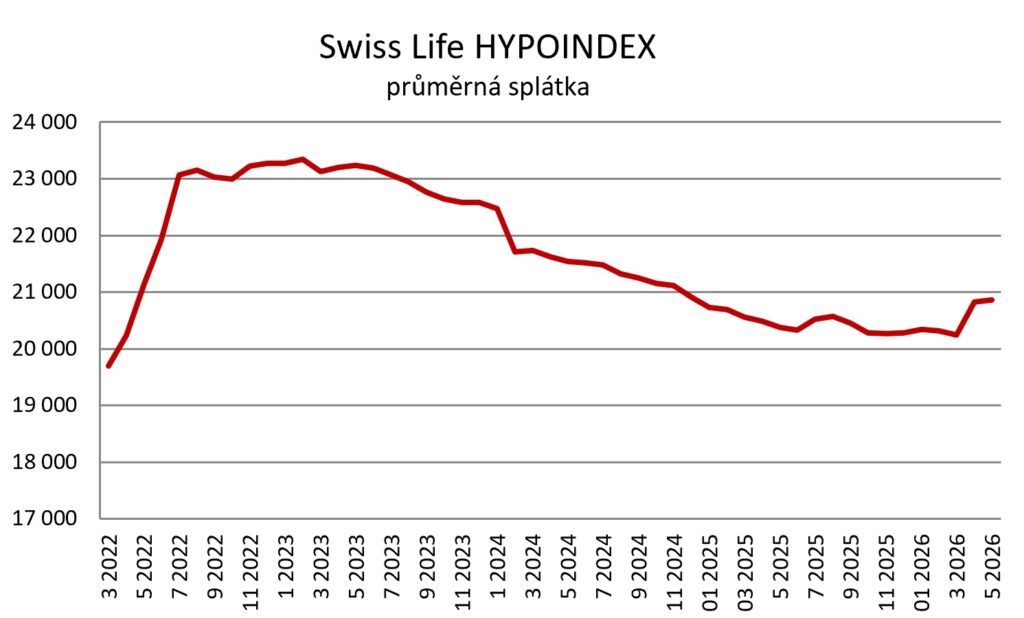

Swiss Life Hypoindex květen 2026

Zdroj: Swiss Life Hypoindex

Zdroj: Swiss Life Hypoindex Írán, ropa a inflace: proč banky nezlevňují

„To, co skutečně hýbe hypotečními sazbami, je úplně něco jiného. Rozhoduje stav ekonomiky, inflace, vývoj ve světě, finanční trhy a postup centrálních bank. Současná geopolitická nejistota, včetně napětí kolem Íránu a Hormuzského průlivu, drží sazby hypoték nad hranicí pěti procent a v dohledné době nedává prostor pro jejich výraznější pokles. Rostoucí obavy z návratu inflace situaci dál komplikují. Pokud se mezinárodní napětí rychle neuklidní, mohou se vyšší ceny energií a dopravy znovu propsat do celé ekonomiky. V takovém prostředí banky sazby snižovat nebudou. Jednoduše by se jim to ekonomicky nevyplatilo,“ upozorňuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

„Je potřeba říct i druhou nepříjemnou pravdu. Banky snižují sazby hypotečních úvěrů zpravidla pomaleji, než je zvyšují. Šanci na jejich zvýšení často využijí rychle. A není se čemu divit: jejich prioritou je zisk, nikoli rychlé zlevňování úvěrů. Ke změně přístupu a skutečnému poklesu sazeb je proto potřeba jasný signál, že se ekonomická situace dlouhodobě zlepšuje,“ komentuje Tom Kadeřábek.

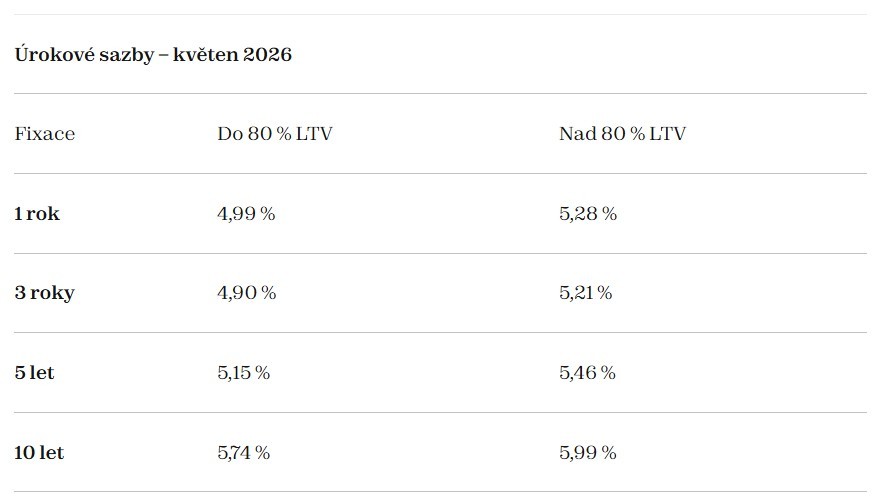

Rozdíl mezi krátkými a dlouhými fixacemi se v posledních měsících výrazně prohlubuje. Zatímco ještě před rokem činil rozdíl mezi nimi zhruba 35 bazických bodů, nyní dosahuje už 84 bodů. U tříleté fixace se aktuálně pohybuje sazba kolem 4,90 procenta, zatímco desetiletá fixace vystoupala až na 5,74 procenta.

Hypotéky určují dlouhodobé peníze

Hlavním faktorem nejsou kroky České národní banky, ale vývoj na finančních trzích – zejména úrokové swapy. Ty určují cenu dlouhodobých peněz pro banky a mají přímý vliv na tvorbu hypotečních sazeb. V posledních týdnech se swapové sazby drží vysoko, což bankám neumožňuje hypotéky zlevňovat.

„Právě tento nesoulad mezi kroky centrální banky a vývojem tržních sazeb je pro současnou situaci typický. Hypoteční sazby dnes nereflektují pouze aktuální stav ekonomiky, ale především očekávání jejího budoucího vývoje. Pokud finanční trhy předpokládají, že inflace bude klesat pomaleji nebo že měnová politika zůstane déle restriktivní, promítne se to okamžitě do cen dlouhodobých peněz – a tedy i hypoték,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select

Do hypotečního trhu zároveň začínají promlouvat regulatorní a tržní změny, zejména přísnější přístup k financování investičních nemovitostí. Opatrnější posuzování úvěrů na nemovitosti určené k pronájmu může mírně ochladit investiční poptávku. Tento faktor sice nepůsobí přímo na výši hypotečních sazeb, ale ovlivňuje celkovou dynamiku trhu. Slabší aktivita investorů může částečně zmírnit tlak na růst cen nemovitostí, zároveň však bankám ubírá část produkce, což může vést k selektivnějšímu přístupu ke klientům.

Kratší fixace dává šanci, delší jistotu

Hypoteční sazby se pravděpodobně budou držet v pásmu kolem pěti procent. Rychlý pokles je podle aktuálních dat nepravděpodobný. Reálnější je stagnace s mírnými výkyvy podle vývoje inflace, ekonomiky a tržních očekávání.

„Pro klienty, kterým se blíží konec fixace, to znamená jediné: řešit situaci včas. Vyplatí se začít jednat několik měsíců před koncem fixace, aby byl prostor pro individuální nabídky bank nebo reakci na případné změny na trhu,“ doporučuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

„Kratší fixace mohou být vhodné pro ty, kteří věří v pokles sazeb v horizontu několika let a jsou ochotni přijmout vyšší riziko. Delší fixace naopak poskytují stabilitu a ochranu před dalším růstem sazeb – což může být v nejistém prostředí zásadní pro mnoho domácností,“ upozorňuje Jiří Sýkora.

Růst sazeb se okamžitě promítá do rodinných rozpočtů. U modelové hypotéky ve výši 3,5 milionu korun se splatností 25 let vzrostla měsíční splátka z březnových 20 240 korun na zhruba 20 858 korun. Rozdíl přibližně 600 korun měsíčně může během celého fixačního období znamenat desítky tisíc korun navíc.

Na levnější hypotéky musí dát signál trh, ne politika

„Půl roku po volbách jsou hypoteční sazby zhruba o půl procentního bodu výše. A to navzdory tomu, že současná vláda před volbami slibovala na billboardech levnější hypotéky. Stačilo několik měsíců a realita politická hesla rychle obnažila. Ukazuje se totiž nepříjemná pravda: vláda má na cenu hypoték jen velmi omezený, v praxi téměř nulový přímý vliv. Jakýkoli pokus politiků „zlevnit hypotéky“ navíc vždy něco stojí. Typicky znamená zásah do státního rozpočtu, tedy účet pro daňové poplatníky. A co hůř, podobná opatření mohou přilévat olej do ohně: pokud podporují poptávku, ale neřeší nedostatek bytů, tlačí ceny nemovitostí dál vzhůru. Výsledek pak může být přesně opačný, než politici slibovali. Bydlení není dostupnější. Jen dražší,“ komentuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

„Levnější hypotéky tedy nepřijdou z politických billboardů. Přijdou až ve chvíli, kdy se uklidní inflace, stabilizuje globální situace a finanční trhy dostanou jasný signál, že cena peněz může jít bezpečně dolů. Do té doby je potřeba počítat spíše s opatrností bank než s rychlým obratem k nižším sazbám,“ uzavírá Tom Kadeřábek.

Měsíční splátka – vzorový příklad

Průměrné nabídkové sazby u jednotlivých fixací

Zdroj: Swiss Life Hypoindex

Ing. Jiří Sýkora

specialista oddělení produktového managementu

Jiří je absolvent Vysokého učení technického v Brně, oboru Podnikový management.

V retailovém bankovnictvím se pohybuje dvacet let. Svou kariéru zahájil v pobočkové síti tehdy ještě GE Money bank.

Poté působil čtyři roky České spořitelně. Od listopadu roku 2010 působí na pozici v týmu produktového oddělení společnosti Swiss Life Select, kde je zodpovědný za produkty v oblasti úvěrů, stavebního spoření a penzijního spoření pro celou síť společnosti.

Swiss Life Select je přední finančně-poradenskou společností v České republice, která poskytuje komplexní finanční služby té nejvyšší kvality. Je součástí švýcarské finanční skupiny Swiss Life, předního poskytovatele finančních řešení v Evropě s tradicí již více než 165 let. Skupina spravuje aktiva v hodnotě více jak 240 mld. CHF, spolupracuje se 17 000 profesionálními finančními konzultanty a stará se o finance více než 4 milionů klientů. Akcie společnosti Swiss Life jsou obchodovány na burze v Curychu a jsou rovněž zařazeny do hlavního indexu SLI (Swiss Leader Index), který zahrnuje 20 největších společností obchodovaných na burzách ve Švýcarsku.

Více na https://www.swisslifeselect.cz

Zdroj: Kurzy.cz

Like this:

Like Loading...