Budoucnost amerických důchodů v ohrožení: Demografický útlum a vyčerpání rezerv do roku 2032

Aktuální zpráva

správců amerického sociálního zabezpečení (Social Security Administration) pro

rok 2026 přináší varovný signál pro miliony Američanů. Financování důchodového

systému Spojených států čelí bezprecedentním tlakům vyvolaným kombinací

nepříznivého demografického vývoje a legislativních změn, což vede k

rychlejšímu vyčerpání finančních rezerv, než se původně předpokládalo.

Klíčové fondy na pokraji vyčerpání

Americký systém stojí na dvou hlavních pilířích: fondu pro

starobní a pozůstalostní pojištění (OASI) a fondu pro invalidní

pojištění (DI). Podle nejnovějších projekcí z června 2026 dojdou rezervy

fondu OASI již v posledním čtvrtletí roku 2032, což je o tři měsíce

dříve, než uváděla loňská zpráva. V momentě vyčerpání rezerv bude systém

schopen vyplácet pouze 78 % slíbených starobních důchodů z průběžných

příjmů.

Pokud by byly oba fondy (OASI a DI) posuzovány společně,

posunulo by se datum vyčerpání prostředků na rok 2034, přičemž poté by bylo

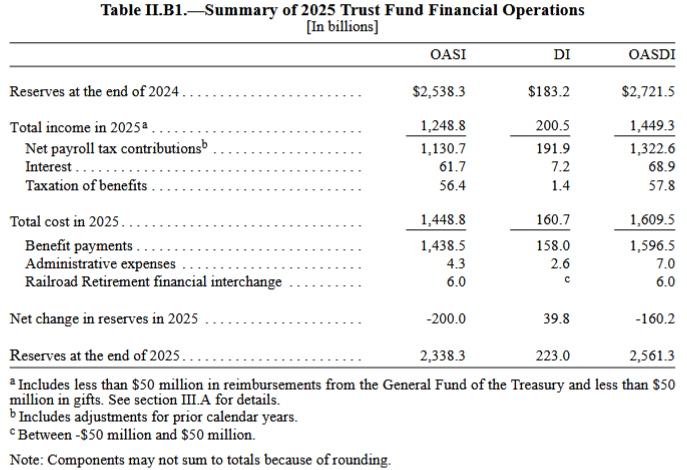

možné hradit zhruba 83 % dávek. Jak patrno níže z přehledu, ke konci roku

2025 fondy disponovaly v souhrnu více než 2,5 bil. USD. V aktuálním přepočtu více než 52 bil. Kč.

Přehled hlavních položek pohybů důchodových fondů v roce

2025

Zdroj: 2026 Anual Report Social Security Administration

Zdroj: 2026 Anual Report Social Security Administration

Demografická past: Méně dětí, méně pracovníků

Základním kamenem problému je dramatická změna v demografii

USA. Správci v roce 2026 revidovali klíčové předpoklady směrem k

pesimističtějším scénářům:

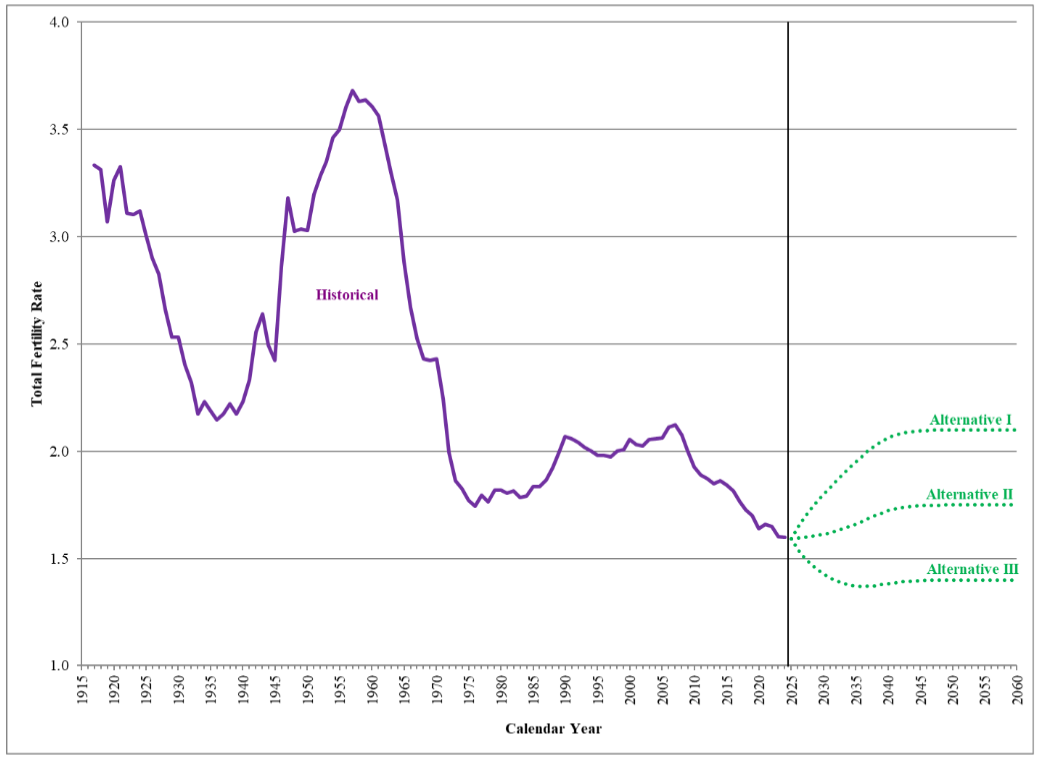

- Pokles porodnosti: Úhrnná plodnost v USA klesla z úrovně 2,12 v roce 2007 na historické minimum 1,60 v roce 2024. Projekce pro rok 2050 byla snížena z 1,90 na 1,75 dítěte na ženu.

- Stárnutí populace: Zatímco v roce 2025 připadalo na jednoho příjemce důchodu přibližně 2,6 pracovníka, v důsledku odchodu silných ročníků „baby boomers“ do penze tento poměr do roku 2075 klesne na pouhých 1,9 pracovníka.

- Migrace: Byly sníženy odhady čisté imigrace u dočasně nebo neoprávněně pobývajících osob, což dále oslabuje budoucí příliv plátců do systému.

Graf: Historické hodnoty úhrnné plodnosti ve Spojených

státech včetně budoucích projekcí

Zdroj: Social Security Administration Actuarial

Zdroj: Social Security Administration Actuarial

Services

Finanční toky a vliv legislativy

Hlavním zdrojem příjmů systému jsou daně z příjmu (payroll

taxes), které v roce 2025 tvořily přes 91 % celkových příjmů. Dalšími

zdroji jsou úroky z rezerv a zdanění vyplácených dávek.

Právě zdanění dávek bylo negativně ovlivněno novou

legislativou. Trumpův zákon One Big Beautiful Bill Act (OBBBA) z

července 2025 trvale snížil daňové sazby a zvýšil standardní odpočty, což v

důsledku znamená, že do důchodových fondů přiteče z daní z benefitů méně peněz.

Tato změna zvýšila dlouhodobý pojistně-matematický deficit systému o 0,16 %

zdanitelných mezd.

Cesta k řešení: Nutnost včasné akce

Celkový dlouhodobý schodek systému (za období 75 let) je

nyní vyčíslen na 29,3 bilionu dolarů v současné hodnotě. Pro obnovení

plné solventnosti by bylo nutné buď okamžitě zvýšit sazbu daně z příjmu z 12,40

% na 16,65 %, nebo trvale snížit dávky všem příjemcům o 25,2 %.

Správci důrazně doporučují, aby zákonodárci jednali včas.

Postupné zavádění změn by poskytlo pracovníkům a příjemcům čas na přizpůsobení

a umožnilo by rozložit zátěž mezi více generací. Bez legislativního zásahu čeká

americký důchodový systém v příští dekádě citelné krácení vyplácených částek.

Důchod v USA se letos zvýší o 2,8 % v průměru v přepočtu

na 43 tisíc korun

Podle Správy sociálního zabezpečení poskytuje sociální

zabezpečení v současné době měsíční dávky přibližně 71 milionům Američanů. Z

tohoto počtu tvořili na konci roku 2025 starobní důchodci a jejich závislé

osoby zhruba 56 milionů.

Na základě nejnovějších dostupných údajů ze zdrojů je průměrný

měsíční starobní důchod v USA pro rok 2026 projektován na 2 071 USD. Tato

částka odráží zvýšení o 2,8 % v rámci úpravy o životní náklady (COLA) oznámené

pro tento rok.

K výši průměrného důchodu a jeho vývoji lze uvést

následující podrobnosti:

- Vliv úprav o životní náklady: Výše dávek je každoročně upravována tak, aby odrážela inflaci. Například v roce 2025 došlo k navýšení průměrné dávky díky automatickému zvýšení o 2,5 %.

- Rozdíly podle věku odchodu do důchodu: Skutečná výše důchodu, kterou jednotlivec pobírá, se výrazně liší podle věku, ve kterém o dávku požádá. Ilustrativní tabulky sociálního úřadu pro rok 2026 ukazují, že pracovník s „průměrnými“ celoživotními příjmy by při odchodu do důchodu v řádném věku (67 let) mohl pobírat ročně 30 003 USD (cca 2 500 USD měsíčně), zatímco při dřívějším odchodu v 65 letech by to bylo jen 25 846 USD (cca 2 154 USD měsíčně)

- Trend u nových důchodců: Jak patrno již z dřívějšího bodu, nově přiznané důchody bývají zpravidla vyšší než u starších ročníků, protože se vypočítávají z průměrných mezd, které rostou rychleji než životní náklady

Jiří Zendulka

V oblasti financí se pohybuje od dob kupónové privatizace, tedy přes 30 let. Pracoval na různých pozicích u obchodníků s cennými papíry, aby u nich následně zakotvil především jako analytik. Dlouhodobě své názory prezentuje ve sdělovacích prostředcích. Vyznavač tradičních hodnot kapitalismu, resp. naopak kritik většiny nestandardních zásahů do ekonomik ze strany vlád a centrálních bank.

Zdroj: Kurzy.cz