Dočasný výprodej, nebo trvalá sleva? – SAP

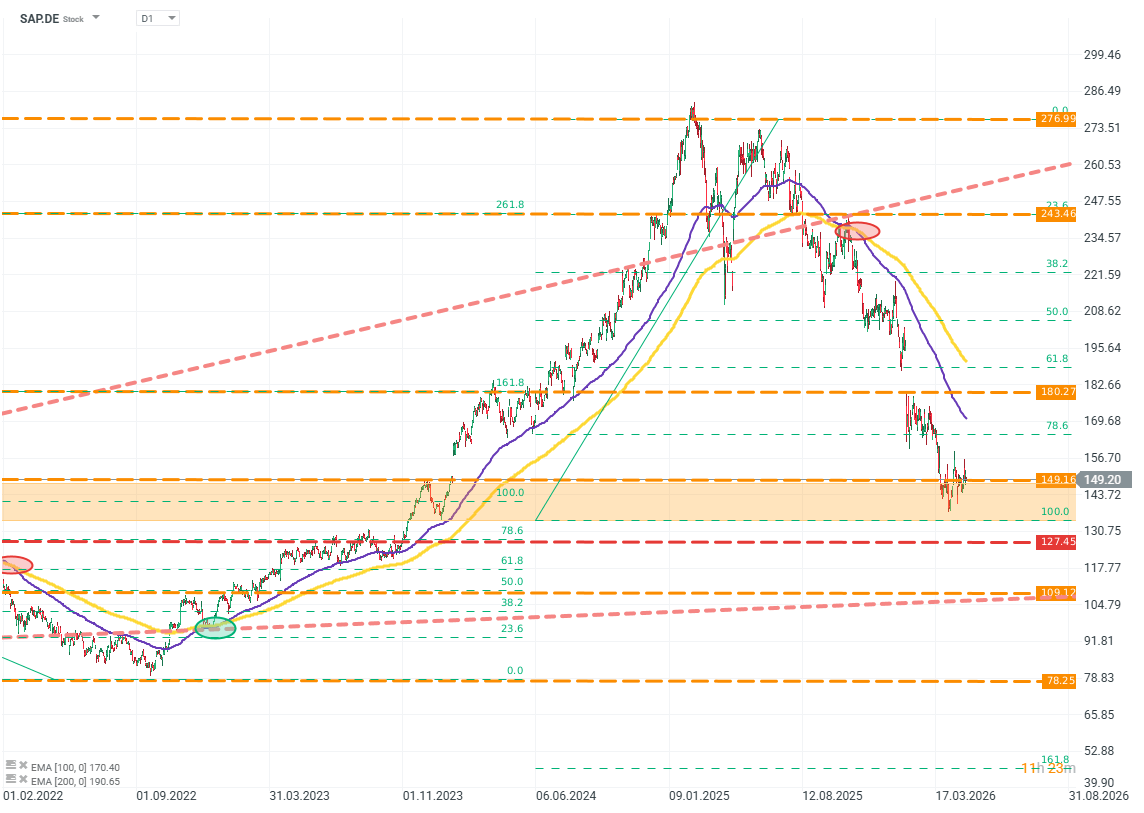

SAP, německý lídr v segmentu podnikového softwaru, si z hlediska ocenění prošel velmi obtížným obdobím. Od svého historického maxima v roce 2025 společnost ztratila přibližně 50 % hodnoty, přičemž zhruba 30 % tohoto poklesu připadá jen na rok 2026.

SAP, německý lídr v segmentu podnikového softwaru, si z hlediska ocenění prošel velmi obtížným obdobím. Od svého historického maxima v roce 2025 společnost ztratila přibližně 50 % hodnoty, přičemž zhruba 30 % tohoto poklesu připadá jen na rok 2026.

SAP.DE (D1)

Zdroj: xStation5

Výsledky společnosti však neukazují nic, co by tak hluboké výprodeje ospravedlňovalo. Co tedy trh vidí v SAP, co není na první pohled vidět ve finančních výkazech? A co je důležitější, zasloužila si společnost skutečně tak prudké poklesy?

„SaaS-pocalypse“ je novinářský termín pro tržní jev, který sledujeme už několik čtvrtletí. Charakterizují ho hluboké, často velmi hluboké, výprodeje firem založených na modelu SaaS, tedy „Software as a Service“. Není to kvůli náhlé nebo fundamentální ztrátě atraktivity tohoto byznys modelu. Jde spíše o důsledek očekávaného, ale špatně definovaného „přeskupení“ trhu v době, kdy se AI stále šířeji a hlouběji integruje.

SAP obklopuje oceán, ne „moat“

Předpoklady jsou jednoduché. Pokud modely AI dosáhnou dostatečně vysoké úrovně, budou schopny znovu vytvořit produkty a služby, které dnes nabízejí společnosti typu SaaS. Zastánci této teze tvrdí, že dostatečně pokročilé AI modely dokážou snížit náklady, požadavky a čas potřebný k tvorbě softwaru natolik, že si ho zájemci budou moci vytvořit sami. Bez nutnosti kupovat drahé licence nebo ztrácet čas implementací.

Tato teze je však postavena na tak výrazné mentální zkratce, že cestou ztrácí téměř veškerý kontext a nuance. Právě na nich přitom tyto společnosti vybudovaly své byznys modely.

SAP a podobné ERP systémy nejsou typickou „aplikací“, kterou lze jednoduše zkopírovat pomocí AI nebo nahradit řešeními založenými na modelech LLM. Jde o celé podnikové operační prostředí. Je vícevrstvé, vícemodulové a hluboce zakotvené v konkrétních firemních procesech i regulatorním souladu. Systémy této třídy patří mezi nejsložitější softwarové konstrukce v byznys světě. I dnes mají AI modely problém je analyzovat, natož je replikovat.

I kdybychom přijali extrémně optimistický předpoklad, že AI dokáže dokonale znovu vytvořit funkcionalitu systémů SAP nebo podobných společností, vyřešilo by to stále jen část problému. Aplikace je zde konečný produkt, nikoli celá konkurenční výhoda. Replikovat organizační, procesní a infrastrukturní výhody je ještě těžší, ne-li nemožné.

AI může umět správně naprogramovat systém. Ví ale AI, jaké řešení klient skutečně potřebuje? To je zcela jiná otázka. Jedním z nejdůležitějších, nejdražších a trvale podceňovaných prvků náročného procesu pořizování podnikového softwaru je propojený proces sběru požadavků, návrhu a implementace. Nejde o přehnané otázky. Jde o otázky, jejichž odpovědi určují výslednou kvalitu produktu. U podnikového softwaru to může znamenat rozdíl mezi přežitím a selháním firmy. Narativ o výhodách AI v této oblasti se nejen rozpadá. Často tuto klíčovou fázi úplně přeskakuje.

Stojí také za to se na chvíli zamyslet nad nákladovou a ziskovou strukturou firem typu SaaS, včetně SAP. Hlavním tahounem nákladů nejsou suroviny ani zboží. Jsou jím náklady na inženýry, manažery a konzultanty. Právě tito lidé budou díky AI schopni pracovat efektivněji, což přímo podpoří ziskovost společnosti. AI modely podporují práci a řízení a odstraňují nejúnavnější a časově nejnáročnější procesy. Tím přímo snižují mezní náklady na vývoj produktu.

To znamená, že obtížně replikovatelné a jedinečné výhody společnosti zůstávají zachovány: značka, znalosti a odbornost, zákaznická základna, logika a regulatorní soulad. Tyto prvky zůstanou tam, kde jsou, a udrží společnost před konkurencí bez ohledu na to, jak levné nebo pokročilé AI modely budou. To znamená, že SAP může z revoluce AI pouze těžit, nikoli ztratit.

Stojí také za to zmínit „slona v místnosti“: USA, americký technologický sektor a politiku nové administrativy mimo jiné vůči Evropě. V oblasti podnikového softwaru na této úrovni sofistikovanosti a rozsahu je SAP jediným veřejně obchodovaným hráčem v Evropě. Ostatní lídři, tedy Microsoft, Oracle a Workday, jsou americké společnosti. V současném rozložení sil tyto firmy vytvářejí zranitelnost a závislost, kterou si Evropa může dovolit stále méně.

Tempo růstu vs. tempo očekávání

Ocenění SAP je pod tlakem také kvůli přízemnějším obavám. Ty méně souvisejí s dopadem technologie, která se možná nikdy nenaplní, nebo může výrazně zaostat za nadějemi a obavami mnoha investorů. Touto obavou je tempo růstu společnosti.

V letech 2024 a 2025 trh vnímal SAP jako růstovou společnost. V roce 2025 se to však náhle zastavilo. Proč?

Tento problém vnímání se částečně překrývá s očekáváními kolem AI.

Trh ztratil víru, že společnost, která nezvyšuje CAPEX o desítky procent ročně a nestaví energeticky náročná datová centra, může růst natolik, aby ospravedlnila své předchozí valuační násobky. Do značné míry jde o koncepty provozní páky a terminální hodnoty.

SaaS společnosti, i když jsou dnes ziskové a rychle rostou, mají podle trhu již započítanou provozní páku. Jejich terminální, tedy cílová hodnota, je proto mnohem nižší než ta, kterou dnes slibují společnosti ze sektoru AI.

Problematická fakta jsou následující:

- Rozdíl mezi těmito očekáváními spočívá v rozdílu mezi tím, co společnosti typu SaaS mají už dnes, a tím, co společnosti z oblasti AI mohou mít jednou v budoucnu.

- Zdá se, že trh nebere v úvahu, zda je byznys model konkrétní společnosti skutečně pod tlakem kvůli adopci AI. Přecenění se týká celých tržních segmentů.

- CEO společnosti Palo Alto, Nikesh Arora, to vyjádřil nuancovaně: „Trh se musí naučit rozlišovat mezi firmami, kterým AI uškodí, SaaS firmami, které se AI musí přizpůsobit, a SaaS firmami, které budou z AI těžit.“

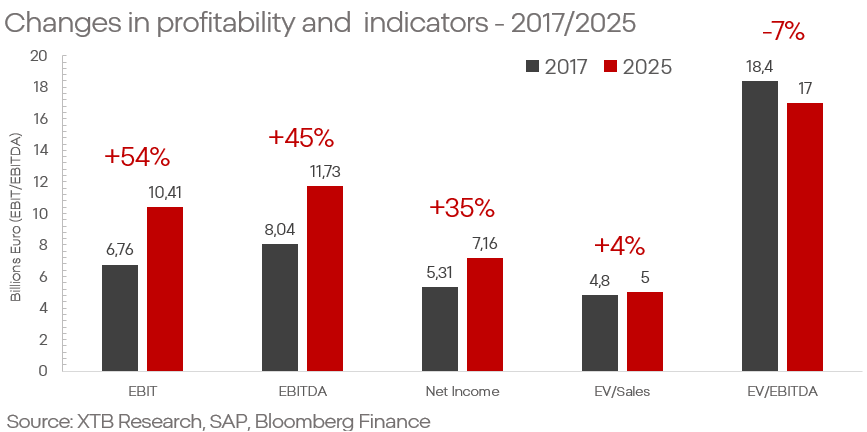

- Obavy o kvalitu byznys modelu společnosti se nijak neodrážejí v jejích finančních výsledcích. Společnost dál překonává rekordy a tempo růstu zůstává na firmu této velikosti působivé.

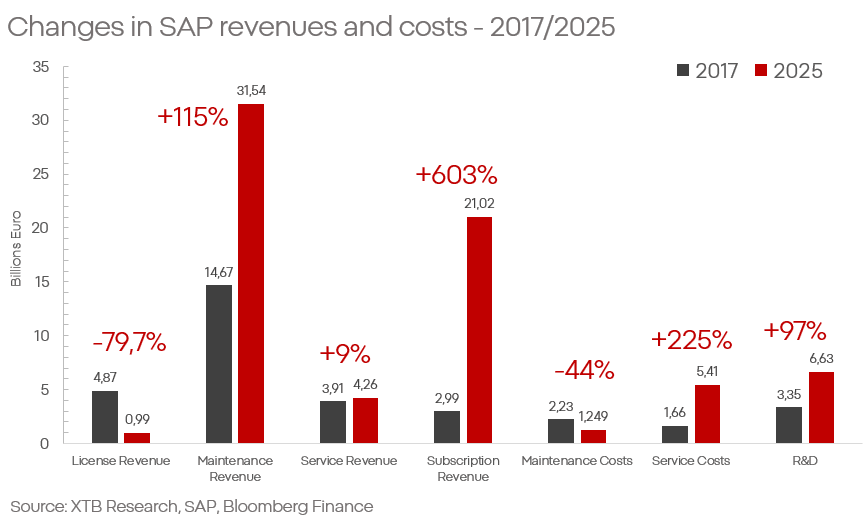

- Tržby SAP z údržby a předplatného rostou meziročně v průměru o více než 10 %, respektive o více než 20 %. Náklady související se službami zároveň rostou znatelně pomaleji než tržby, což podporuje ziskovost. Provozní marže se pohybuje kolem 73 %.

- SAP úspěšně realizuje svou dlouhodobou transformaci, která stojí na přechodu společnosti z licenčního modelu na předplatné.

Všechna tato tvrzení jasně potvrzují nejnovější výsledky. SAP dosáhl dalšího rekordního kvartálu: tržby vzrostly o 6 % a čistý zisk téměř o 20 %. Zvláštní pozornost si zaslouží cloudové segmenty, které vzrostly o 20 %, včetně růstu backlogu na téměř 22 mld. EUR oproti 18 mld. EUR o rok dříve. Společnost jasně ukazuje, že je beneficientem strukturálních změn, nikoli jejich obětí.

Při agregaci výhledů hlavních analytických center není patrné, že by predikce pro nadcházející roky počítaly s kolapsem růstu. Pro roky 2026 a 2027 se tržby odhadují na 40 mld. EUR a 44 mld. EUR, přičemž EPS by mělo vzrůst na více než 7 EUR v roce 2026 a více než 8 EUR v roce 2027. To naznačuje nejen udržení růstu, ale také zlepšení ziskovosti. V kontextu SAP a tržních očekávání stojí za zmínku také to, že společnost již 7 let v řadě jasně překonává očekávání na úrovni EBITDA.

Co to znamená v praxi?

Trh dnes:

- Prodává kvalitní společnosti na základě hrozeb, které se zatím nenaplnily.

- Odměňuje společnosti, jejichž růstová teze stojí na slibech a nadějích kolem technologie, jejíž vnímání se stále více vzdaluje byznysové i technické realitě.

SAP je firma, která přežila více než půl století. Firma, která definovala odvětví a nastavila jeho standardy. SAP ani SaaS nikam nezmizí. Přirozeně je zároveň potřeba počítat s tím, že technologie AI a modely LLM s námi zůstanou dlouho a jejich dopad na trh bude významný.

Při oceňování potenciálu a povahy tohoto dopadu je však potřeba skepticismus a obezřetnost. Schopnosti těchto řešení především podporují ziskovost společností typu SaaS a dále zvýrazňují jejich tržní výhody.

Opatrný investor si musí položit otázku: stojí stále odvážnější sliby kolem umělé inteligence za tak vysoké valuační prémie? A jsou obavy o současné tržní lídry skutečně oprávněné?

Zjistěte o akciích, ETF i obchodování více:

–>

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 71 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků.

Zdroj: Kurzy.cz