E4U na pražské burze znovu láká na dvouciferný výnos, budoucnost „stroje na peníze“ je však nejistá

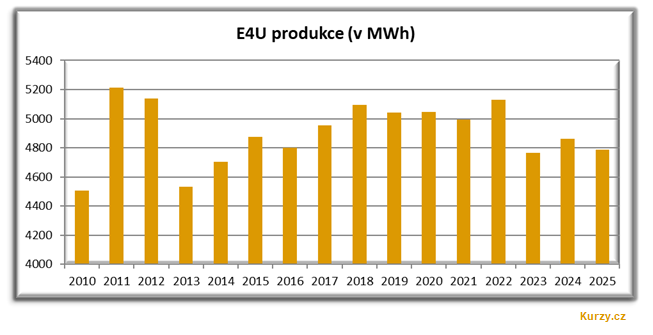

Již třetím rokem v řadě nejspíše budou na pražské burze svým dividendovým výnosem dominovat akcie E4U. Ve středu zveřejněná výroční zpráva společnosti za rok 2025 totiž indikuje, že se firma po loňských vyplacených rekordních 42 Kč chystá opět rozdělit výraznou dividendu atakující hranici 40 Kč. Vzhledem ke středeční ceně akcií E4U ve výši 296 Kč by tak v případě naplnění očekávání šlo aktuálně hovořit o 13,5% dividendovém výnosu. Fotovoltaiky firmy přitom loni zaznamenaly druhý nejhorší výsledek za posledních 10 let, když vyrobily jen 4 788 MWh elektřiny.

Výnosy z prodeje elektřiny nicméně loni meziročně vzrostly o necelá 3 % na 89,90 mil. Kč. Díky i finančním výnosům se meziročně obdobně zvýšily celkové příjmy skupiny, které tak již překonaly 99 mil. Kč. Finanční náklady E4U měla loni zanedbatelné, když k plnému splacení půjček či leasingů na fotovoltaiky došlo o rok dříve. Konsolidovaný zisk E4U zkrátka meziročně vzrostl o 4,5 % na rekordních 53,3 mil. Kč, tedy na 22,29 Kč/akcii.

Výnosy z prodeje elektřiny nicméně loni meziročně vzrostly o necelá 3 % na 89,90 mil. Kč. Díky i finančním výnosům se meziročně obdobně zvýšily celkové příjmy skupiny, které tak již překonaly 99 mil. Kč. Finanční náklady E4U měla loni zanedbatelné, když k plnému splacení půjček či leasingů na fotovoltaiky došlo o rok dříve. Konsolidovaný zisk E4U zkrátka meziročně vzrostl o 4,5 % na rekordních 53,3 mil. Kč, tedy na 22,29 Kč/akcii.

Jak ukazuje historie, směrodatný pro každoroční dividendu však bývá zisk nekonsolidovaný. Určující zkrátka bývá, kolik prostředků si firma stáhla z dceřiné společnosti SANERGIE. Ta je se svými dvěma solární parky v oblasti jižní Moravy, o celkovém instalovaném výkonu 4,4 MWp, určujícím „výrobním aktivem“ E4U. V prosinci firma rozhodla, že ze SANERGIE přiteče 96,5 mil. Kč. V návaznosti tedy vykázala nekonsolidovaný zisk ve výši téměř 95,5 mil. Kč, což na každou akcii značí 39,91 Kč.

O výši dividendy ze zákona rozhoduje valná hromada. E4U zatím letos nestanovila její konkrétní datum, nicméně plánuje ji opět na červen. V posledních 2 letech se uskutečnila v první polovině zmiňovaného měsíce. Pokud by se měla historie opakovat, během dvou týdnů by se tak akcionáři měli dočkat zveřejněné pozvánky, a tedy zároveň i konkrétního návrhu na výši letošní dividendy. Doplnit lze, že rozhodné datum pro nárok pak firma každoročně směruje na druhou polovinu září, potažmo na úvod října samotnou výplatu požitku. Akcie E4U zkrátka v září procházejí tzv. kurzovou dividendovou korekcí.

Finanční investice E4U

V minulosti se E4U po mnoho let zaměřila na zhodnocování finančních prostředků primárně skrze směnky s pevným výnosem se skupinou J&T. Předloni v tomto ohledu začala měnit směr, když se objevila také spolupráce se skupinou Creditas. Jak se ukazuje, od loňska se pak Creditas stala novým hlavním koněm. Každopádně dřívější zápůjčky s pevným výnosem investičnímu fondu CREDITAS OPPORTUNITY SICAV byly loni v září v termínu splaceny, když E4U prostředky časovala na výplatu dividendy. Loni E4U nicméně zároveň začala investovat do „podfondu CREDITAS OPPORTUNITY SICAV, I. Podfond“, do kterého celkově zamířilo 85 mil. Kč. Tedy firma prvně začala investovat přímo do fondu kvalifikovaných investorů, který je zaměřen na investice do cenných papírů, účastí v kapitálových obchodních společnostech a poskytování zajištěných i nezajištěných úvěrů a zápůjček. Zkrátka návratnost prostředků je odvislá od výkonnosti tohoto fondu, jehož investiční horizont je dle podkladů stanoven na minimálně 3 roky.

Budoucnost E4U

Za zhruba 15letou historii působení E4U na pražské burze, nedošlo k jakékoliv změně podnikání firmy. Trvale jsou hlavním byznysem firmy zmiňované fotovoltaické výrobny vzniklé v době schválené štědré státní podpory. E4U poměrně volatilně volí ze dvou variant. Zatímco se v loňském roce vrátila do režimu tzv. zeleného bonusu, pro rok 2026 zase zvolila zpět režim podpory výkupní ceny. Tedy pro svou FVE Dubňany za každou vyprodukovanou MWh obdrží 19 254 Kč, pro FVE Ratíškovice pak 17 931 Kč. Kromě toho na základě uzavřené smlouvy se společností TEDOM energie pak ještě fixní cenu 1 028 Kč/MWh.

Jak jsme již upozorňovali v článku o hospodaření za loňské 1. pololetí, konec zmiňovaných štědrých podpor se každopádně bude po 20letech blížit ke konci. K tomu firma v aktuálně zveřejněné výroční zprávě vlastně vůbec poprvé uvedla: „Podporovaná výkupní cena elektřiny u stávajících projektů končí v roce 2028 (FVE Dubňany), popř. v průběhu roku 2029 (FVE Ratíškovice). Po tomto období se velmi dramaticky sníží výnosy z prodeje u těchto dvou výroben. Existuje zde i riziko nepokračování v činnosti po tomto období, nebo pokračování v činnosti bez generování zajímavého zisku.“

„Stroj na peníze“ se zkrátka bez podpor téměř zastaví. Při například loňské produkci a zmiňované ceně výkupu elektřiny za 1 028 Kč/MWh, by příjmy z výroby ročně bez státní podpory dosáhly sotva 5 mil. Kč. E4U navíc nemá nenulové náklady, např. jen na pojištění loni zaplatila 4,4 mil. Kč…

Závěrem ještě možno zmínit firemní nevýraznou produkci 770,45 MWh elektřiny v letošním 1. čtvrtletí. Tedy ve srovnání se stejným loňským obdobím, kdy přívětivější počasí umožnilo solidní produkci téměř 939 MWh. Letošní výroba je tak zatím srovnatelná s rokem 2023, potažmo vlastně třeba nadprůměrná oproti „tragickému“ úvodu roku 2024. Tehdy „schovávající“ se sluníčko dalo E4U sotva 440 MWh elektřiny.

Jiří Zendulka

V oblasti financí se pohybuje od dob kupónové privatizace, tedy přes 30 let. Pracoval na různých pozicích u obchodníků s cennými papíry, aby u nich následně zakotvil především jako analytik. Dlouhodobě své názory prezentuje ve sdělovacích prostředcích. Vyznavač tradičních hodnot kapitalismu, resp. naopak kritik většiny nestandardních zásahů do ekonomik ze strany vlád a centrálních bank.

Zdroj: Kurzy.cz